Mục tiêu

- Vận dụng kiến thức về số hữu tỉ vào việc tính tiền điện và thuế giá trị gia tăng (GTGT) với các trường hợp đơn giản.

Chuẩn bị

- Mỗi nhóm học sinh chuẩn bị vài hóa đơn thanh toán tiền điện.

Tiến hành hoạt động

- Học sinh thảo luận nhóm rồi thực hiện tính tiền điện theo bài toán sau:

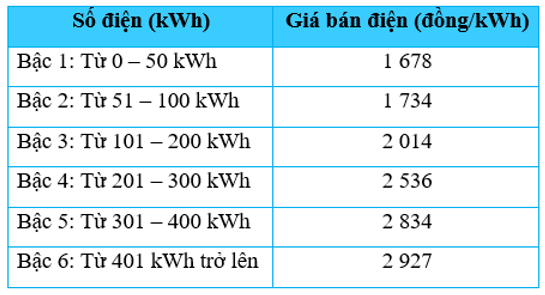

- Định mức giá điện sinh hoạt năm 2021 như sau:

(Nguồn: EVN – Theo QĐ648/QĐ-BCT)

Tiền điện được tính như sau:

Tiền điện = Số kWh tiêu thụ × giá tiền/kWh (theo bậc)

Thuế GTGT (10%) = Tiền điện ×10%.

Tổng tiền thanh toán = Tiền điện + thuế GTGT.

Trong tháng 9/2021, nhà bạn Dung sử dụng hết 154 kWh điện. Tính tiền điện nhà bạn Dung phải trả.

Lời giải:

Ta chia số điện nhà bạn Dung thành ba mức tương ứng với ba bậc:

Mức 1: Từ 0 đến 50 kWh (50 kWh bậc 1).

Mức 2: Từ 51 đến 100 kWh (50 kWh bậc 2).

Mức 3: Từ 101 đến 154 kWh (54 kWh bậc 3).

Số tiền điện nhà bạn Dung phải trả theo bậc 1 là:

50 × 1 678 = 83 900 (đồng)

Số tiền điện nhà bạn Dung phải trả theo bậc 2 là:

50 × 1 734 = 86 700 (đồng)

Số tiền điện nhà bạn Dung phải trả theo bậc 3 là:

54 × 2 014 = 108 756 (đồng)

Tổng số tiền điện của nhà bạn Dung khi chưa có thuế GTGT là:

83 900 + 86 700 + 108 756 = 279 356 (đồng)

Tiền thuế GTGT là:

279 356 × 10% = 27 935,6 (đồng)

Tổng cộng tiền nhà bạn Dung cần thanh toán là:

279 356 + 27 935,6 = 307 291,6 (đồng).

Vậy tổng cộng tiền nhà bạn Dung cần thanh toán là 307291,6 đồng.

Đánh giá

- Các nhóm đánh giá kết quả thực hiện.

- Giáo viên nhận xét, đánh giá chung quá trình thực hiện, kết quả thu được của từng nhóm.